Wie lässt sich eine traditionelle Anlagen-Allokation diversifizieren?

Fragen und Antworten mit Jérôme Chagneau, Head of Systematic Strategies bei Rothschild & Co und Co-Manager der Strategie PRISMA SHARP.

Head of Systematic Strategies | Rothschild & Co, Genf

Wie lässt sich eine traditionelle Anlagen-Allokation diversifizieren?

Fragen und Antworten mit Jérôme Chagneau, Head of Systematic Strategies bei Rothschild & Co und Co-Manager der Strategie PRISMA SHARP.

In einem zunehmend komplexen Marktumfeld stossen klassische Allokationen an ihre Grenzen. Die Strategie SHARP wurde entwickelt, um diese Grenzen mit einer breit diversifizierten, systematischen Multi-Asset-Lösung zu überwinden, die sich flexibel an unterschiedliche ökonomische Rahmenbedingungen anpasst. Ziel ist es, stabile Renditen zu erzielen, die Robustheit des Portfolios zu erhöhen und den Anforderungen moderner institutioneller Anleger gerecht zu werden.

Welches Ziel verfolgt die SHARP-Strategie?

SHARP ist eine systematische Multi-Asset-Strategie, die als moderne Alternative zu traditionellen Portfolios, insbesondere zu BVG-orientierten Allokationen, konzipiert wurde. Sie zielt darauf ab, bei einer mit BVG-Indizes vergleichbaren strategischen Volatilität stabile Renditen zu erzielen und gleichzeitig die Widerstandsfähigkeit in ungünstigen Marktphasen zu erhöhen. Im Kern geht es darum, mit einem Portfolio, das über unterschiedliche makroökonomische Regimes hinweg bestehen kann und nicht auf diskretionären makroökonomischen Wetten beruht, die strukturellen Einschränkungen traditioneller Ansätze zu überwinden.

Wie ist das Portfolio strategisch aufgebaut?

Die strategische Allokation basiert auf einem breiten Anlageuniversum aus Aktien, Zinsinstrumenten, Kredit, Währungen, inflationsindexierten Anleihen, Gold und Rohstoffen. Sie stellt ein ausgewogenes Engagement in die zentralen, für die Entwicklung der Finanzmärkte relevanten Wachstums- und Inflationstreiber sicher. Auf strategischer Ebene geht es nicht darum, Marktregimes zu antizipieren, sondern ein «makroneutrales» Portfolio zu konstruieren, das durch optimale Diversifikation langfristig Risikoprämien erschliesst. Durch den Einsatz eines moderaten und kontrollierten Leverage wird über verschiedene Konjunkturzyklen hinweg eine Volatilität angestrebt, die mit jener traditioneller Portfolios vergleichbar ist. Der strukturelle Vorteil einer breiter diversifizierten Allokation bleibt dabei erhalten. Der Ansatz korrigiert mehrere Biases traditioneller Allokationen, insbesondere deren Abhängigkeit von einem nicht-inflationären Wachstumsumfeld sowie die ungewisse Korrelation zwischen Aktien und Anleihen.

Welche Rolle spielt die taktische Asset Allocation?

Die taktische Steuerung ist ein zentraler Bestandteil der Strategie. Sie ermöglicht eine dynamische Anpassung der Exposures bei adversen Szenarien und Regimewechseln. SHARP stützt sich dabei auf aktive Modelle mit unterschiedlichen Zeithorizonten. Einige identifizieren fundamentale Veränderungen, zum Beispiel die Verschiebung des dominanten Risikos vom Wachstum hin zur Inflation, bei der sich die Korrelationen verändern und Realwerte an Bedeutung gewinnen. Andere überwachen Phasen aggressiver geldpolitischer Straffung, die tendenziell (und mitunter dauerhaft) sämtliche Anlageklassen gleichzeitig schwächen und eine höhere Liquiditätsquote erfordern. Ergänzend dazu erkennen reaktivere Modelle Stressphasen mit raschem Risikoabbau, die durch sprunghaft ansteigende Volatilität und Deleveraging gekennzeichnet sind, um ermöglichen so eine frühzeitige Reduktion des Exposures.

Inwiefern entspricht SHARP den Bedürfnissen von Schweizer Pensionskassen?

SHARP ist eine effiziente Ergänzung zu traditionellen, häufig von Aktien und Anleihen dominierten Portfolios. Mit ihrer liquiden Lösung verbessert die Strategie das Risiko-Rendite-Profil.

Dank der im Vergleich zu einem klassischen Portfolio breiteren Diversifikation erschliesst SHARP zusätzliche Renditequellen. Gleichzeitig trägt die systematische taktische Steuerung dazu bei, Verluste in Stressphasen aktiv zu begrenzen.

Für institutionelle Investoren ist SHARP ein flexibles und einfach integrierbares Instrument zur Stärkung der Portfoliorobustheit, ohne Abstriche in Bezug auf Liquidität oder Transparenz.

Hat die Strategie ihre Ziele erreicht?

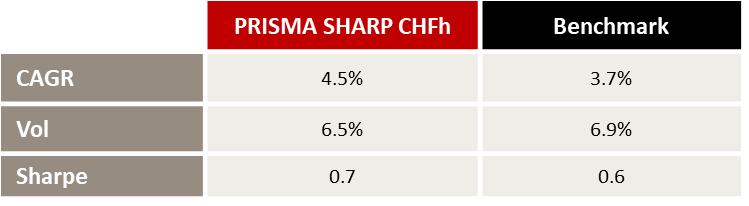

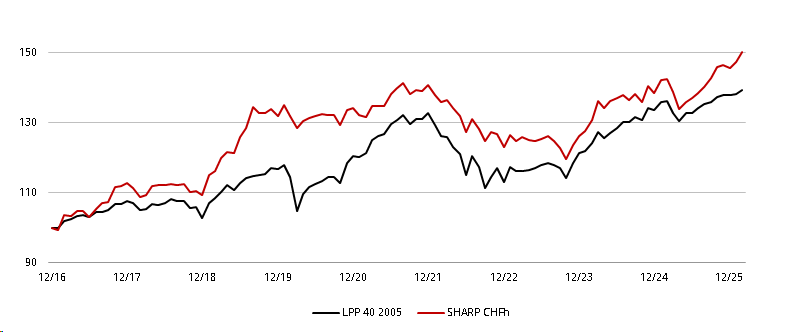

Die Strategie SHARP wurde im Dezember 2016 lanciert und kann einen über mehrere Marktphasen hinweg validierten Track Record vorweisen. Seit der Lancierung hat sie ihre Fähigkeit unter Beweis gestellt, traditionelle Portfolios, insbesondere BVG-Indizes, bei stets kontrolliertem Risikoniveau zu übertreffen.

Diese Performance ist der Kombination aus breit diversifizierter strategischer Allokation und systematischer taktischer Steuerung zu verdanken.

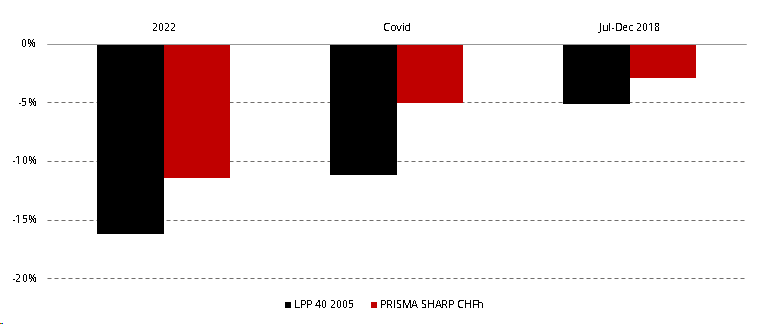

SHARP hat ihre Widerstandsfähigkeit insbesondere in ausgeprägten Stressphasen unter Beweis gestellt: Sie begrenzte die Drawdowns und sorgte gleichzeitig für eine stetige Rendite.

Die Strategie hat sich als robuste und transparente Lösung für institutionelle Anleger etabliert. Referenzwährung der Anlagegruppe PRISMA SHARP (Klasse II) ist der USD (währungsgesichert). Die dargestellte Performance wurde in CHF (währungsgesichert; «CHFh») umgerechnet, um die direkte Vergleichbarkeit mit dem Pictet BVG 40 Index (2005) zu gewährleisten.

Wie ist die Strategie SHARP entstanden und wie wurde sie von institutionellen Investoren aufgenommen?

Einige Schweizer Pensionskassen investierten seit der Lancierung von SHARP in die Strategie. Sie setzen damit auf eine systematische Lösung, die robuster und stärker diversifiziert ist als traditionelle Ansätze und gleichzeitig den institutionellen Anforderungen an Transparenz und Liquidität gerecht wird.

Bemerkenswert ist, dass diese Investoren der ersten Stunde der Strategie bis heute treu geblieben sind und so bestätigt haben, dass der Anlageprozess auch in höchst anspruchsvollen Marktphasen funktioniert. Diese Kontinuität bestätigt sowohl die Widerstandsfähigkeit der Strategie als auch ihre Eignung als langfristiger Baustein in institutionellen Schweizer Portfolios.